2026年国民年金70,608円に増額!生活への影響をわかりやすく解説

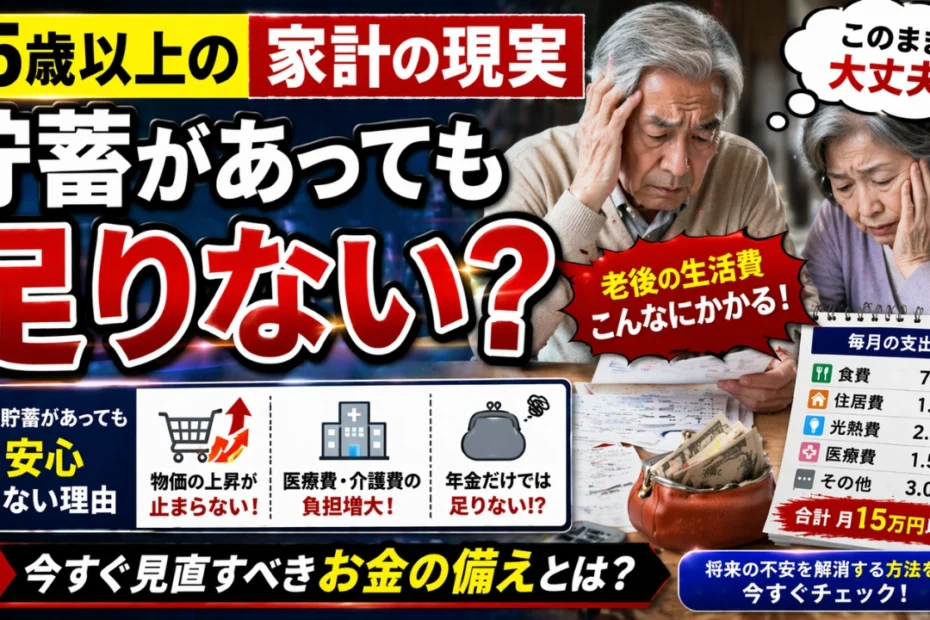

2026年の最新改定により、日本の国民年金(老齢基礎年金)は月額70,608円に引き上げられました。前年と比べて約1,300円の増額となっています。一見すると小さな変化に見えますが、長い老後生活を考えると、この差は少しずつ大きな意味を持ってきます。 この記事では、なぜ年金が増えたのか、生活にどんな影響があるのか、そして将来に向けてどのように備えるべきかを、わかりやすく解説していきます。 2026年の国民年金70,608円とは? 国民年金は、日本に住むすべての人が対象となる基本的な年金制度です。特に自営業者、フリーランス、学生などが加入する仕組みです。 2026年のポイントは以下の通りです。 基本情報まとめ 項目 内容 年金の種類 国民年金(基礎年金) 満額月額 70,608円 増加額 約1,300円 条件 40年の保険料納付 改定理由 物価と賃金の変動 なぜ年金は増額されたのか? 今回の増額には主に物価上昇と賃金の変化が関係しています。 物価上昇の影響 近年、日本では以下のような生活費が上がっています。 そのため、年金も物価に合わせて調整される仕組みになっています。 賃金上昇の影響 年金は現役世代の保険料で支えられています。そのため、賃金が上がると年金額にも少し影響します。 ただし、日本では少子高齢化が進んでいるため、大きな増額は難しく、小幅な調整が続いているのが現状です。 増額による実際の影響 月額では約1,300円の増加ですが、長い期間で見ると差は広がります。 長期的な増加額 期間 増加額 1年 約15,600円 10年 約156,000円…